统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2020-01-02

2020-01-02

浏览次数:8,274 次

浏览次数:8,274 次

电车资源

电车资源

2019年11月我国新能源汽车生产约11万辆,同比下降36.9%。根据合格证数据,11月新能源专用车产量为1.06万辆,环比上涨32.5%,这是补贴新政过渡期结束后出现的一个小高峰。

动力电池装机量方面,经电车资源统计,2019年11月新能源专用车动力电池装机量约636.61MWh。

一、宁德时代夺冠 亿纬锂能潜力爆发

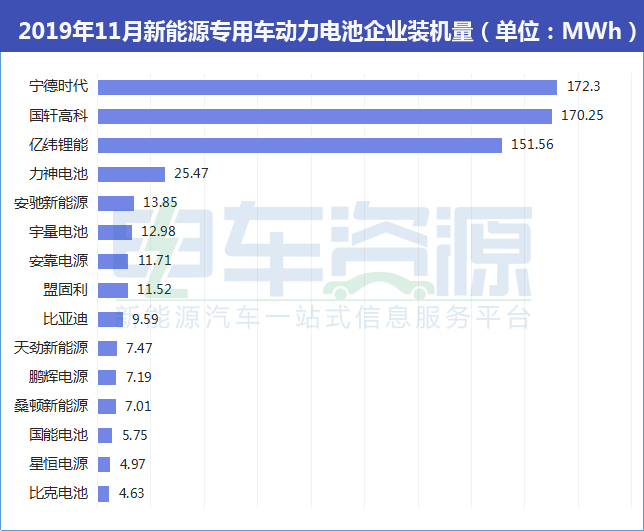

新能源专用车电池装机量方面,11月为专用车提供电池配套的企业共41家,相较于10月份的35家多了6家。11月新能源专用车动力电池装机量排名前十五的企业分别是宁德时代、国轩高科、亿纬锂能、力神电池、安驰新能源、宇量电池、苏州安靠、盟固利、比亚迪、天劲新能源、鹏辉电源、桑顿新能源、国能电池、星恒电源、比克电池。

其中,宁德时代以172.3MWh的装机量获得冠军的宝座;国轩高科以170.25MWh的装机量紧随其后,排名第二;亿纬锂能排名第三,装机量为151.56MWh;前3家企业的专用车动力电池装机量,在11月处于遥遥领先的地位。

值得注意的是,11月份,亿纬锂能成了一匹黑马,首次冲进第三名。此外,装机量超过10MWh的还有力神电池、安驰新能源、宇量电池、安靠电源、盟固利。

从最近半年新能源专用车动力电池的装机量排名中可以看出,国轩高科和宁德时代在第一、二位的地位相对稳固;比亚迪在前几个月均排名前三,11月份已掉到第九名;从3-10的排名变动极大,呈现出一种异常激烈的竞争局面。同时头部主机厂为稳固地位也在向上游延伸,这让本就市场空间狭小的二三梯队企业,处境更加艰难。

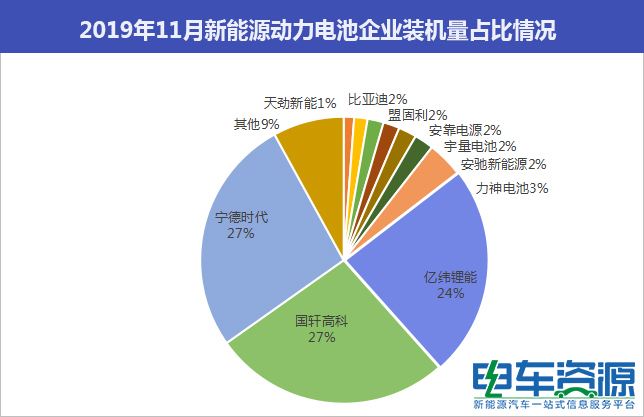

市场占有率方面,11月TOP10企业总装机量达586.7MWh,占11月新能源专用车动力电池总装机量的 91.85%。其中前3家、前5家企业动力电池合计装机量分别为494.11MWh、533.43MWh,占总装机量比分别为77.3%、83.48%。

二、专用车磷酸铁锂依旧主导 有上升趋势

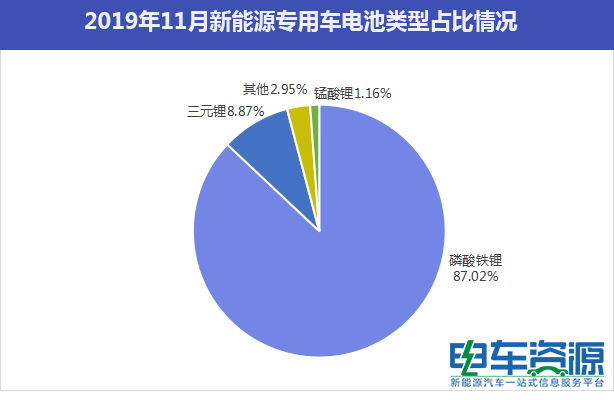

从动力电池的技术路线来看,在2019年11月新能源专用车636.61MWh电池装机总量中,磷酸铁锂占据绝对的主导地位,装机量为554MWh,占比87.02%;三元锂电池装机量为56.46MWh,占比8.87%;锰酸锂电池装机量为7.36MWh,占比1.24%;其他未知名类型锂电池18.8MWh,占比2.95%。

相比9月份磷酸铁锂电池71.19%、10月份81.47%的市场占有率,在11月份,磷酸铁锂电池的市场占有率继续环比上升;而三元锂电池的市场占有率从7月份的39.94%的市场占有率逐月下降,截至11月,仅占8.87%的市场份额,从这可以看出在专用车领域,磷酸铁锂依旧是装机主力,且占比率有上升的趋势。

三、主要动力电池企业配套新能源专用车厂商情况

TOP10动力电池企业各自装机量、装车量、主要客户等信息如图所示:

宁德时代:扩大产能 合作车企数量居第一

宁德时代毫无疑问又是配套车企最多的企业,共配套28家车企,其中所有合作的车企当中为瑞驰新能源配套的车型数量最多,共1038辆,装机总电量也是最多的,占总装机电量25.22%;其次是东风汽车,配套车型数量为1001辆,装机总电量为41.69MWh,占比24.2%,与瑞驰新能源相差较小。

据悉,为进一步推进产能布局,12月24日,宁德时代宣布四川宜宾的四川时代动力电池项目正式开工。项目总投资100亿元,用地约1000亩,计划建设年产能30GWh的动力电池生产线。从目前的局势来看,如今动力电池行业正陷入寒冬,各动力电池大厂拟扩大城池稳固地位,而中小企业也正在寻找新的突破口。

国轩高科:地位稳固 专注磷酸铁锂

从国轩所配套的9家车企中可以看出,为开瑞新能源配套的车辆最多,共2734辆,装机量占比达67%。国轩高科在新能源专用车领域的地位较为稳固,能够保持前三而不掉队。一方面,国轩高科一直以来就专注于磷酸铁锂电池;另一方面,目前磷酸铁锂电池又有起量的趋势。

亿纬锂能:产能释放 开沃/东风为主要合作车企

亿纬锂能配套6家车企,其中为开沃汽车配套的车型最多,共300辆,装机总量占比76.6%,且配套的电池类型超过98%为磷酸铁锂电池。

12月24日,亿纬锂能发布2019年业绩预告,预计全年实现净利润14.55亿-16.27亿元,同比增长155.00%-185.00%。公告显示盈利其中的一个原因是,动力电池产能有序释放,进入盈利状态。

国内动力电池装机总量连续下滑,亿纬锂能却逆势增长,这恰恰说明企业如寻找到适合自身的发展路径,依旧有机会在车市寒冬中赢得发展。

力神电池:扩展车企”朋友圈“

在动力电池行业竞争日益白热化的今天,捆绑更多的合作车企,赢得更多的市场份额是各电池厂商的共识。

从电池企业配套表中可以看出,力神电池是除了宁德时代之外,合作车企数量最多的电池厂商,共为13家车企配套336辆车。其中北汽福田是力神电池的大客户,共配套138辆,装机电量占比44.6%。

2018年9月,力神便与福田汽车签订战略合作协议成立动力电池合资企业。另外,力神还有中通客车、南京金龙、华晨鑫源等车企在物流车领域展开深度的合作。

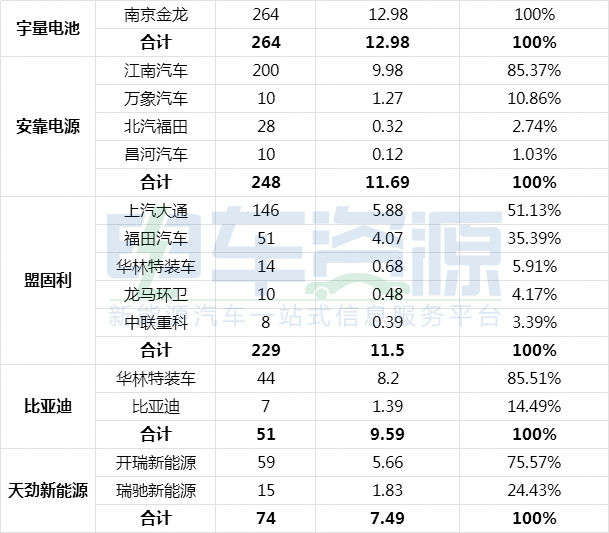

此外,其他电池厂商所合作的车企均在5家以内,其中宇量电池只为南京金龙配套,而比亚迪除了自给自足外,给华林特配套的车型更多,共44辆,装机电量占比85.51%。

四、新能源专用车主力车企电池产品配套情况

11月份有产量的新能源专用车企业共66家,相较于10月份40家车企多了26家,车企数量环比呈现上涨的趋势,说明在新能源专用车领域已经加快对传统燃油车的替代速度,其中以物流车为主导。

11月新能源专用车产量排名前十的车企当中,产量最高的开瑞新能源,其产量将近3000辆;产量在1000到1500辆之间的有东风汽车、瑞驰新能源、昌河汽车、长安汽车;产量在400到700辆之间的有南京金龙、华晨鑫源;此外,依次排名的是开沃汽车、吉利商用车、北汽福田。

其中,开瑞新能源合作3家电池厂商,其车型均配套磷酸铁锂电池,国轩是主要的配套电池商;东风汽车合作6家电池厂商,其车型配套磷酸铁锂和三元锂电池,主要的合作电池厂商是宁德时代;瑞驰新能源合作4家电池厂商,其车型电池主要由宁德时代供应。

值得注意的是,昌河汽车、华晨鑫源各合作的电池厂商均为2家;开沃汽车的电池仅由亿纬锂能一家提供。

有行业人士表示,为保证供应链的稳定,和提升自身的议价能力,需要把“鸡蛋“放在不同的篮子里。动力电池作为新能源车的核心零部件,扩大动力电池供应商网络逐渐已成为主机厂的共识,单一的供应商局面会对车企造成潜在威胁,比如供应短缺、提价等问题,车企的处境会变得很被动,增加供应商数量才是明智之举。

扫一扫,即刻进行对话