统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2020-03-09

2020-03-09

浏览次数:8,222 次

浏览次数:8,222 次

盖世汽车

盖世汽车

车企电动化转型,显然并不是新鲜话题。有太多的消息透露,汽车电气化时代正在加速到来,内燃机市场萎缩,产业链上游传统零部件企业急需转型。而近期通用大幅削减零部件、豪赌新能源的举动则为零部件企业电动化转型按下加速键。

| 看衰燃油车,通用汽车“豪赌”新能源

日前,据外媒报道,在2019年中,通用汽车在所有车型产品线中削减了3500种零部件,这使得工厂对零部件的需求数量下降了12%。以旗下雪佛兰为例,探界者(海外)将配置版本从8个降到了6个,发动机配置数量也从11个减到了5个,从而将每个项目的生产项目从原来的200个以上缩减到了100个以内。

同在去年,据通用汽车集团负责全球电动化工作的副总裁Dan Nicholson透露,其所领导的8000人规模的研发团队,已从完全专注内燃机研发,到70%负责内燃机、30%负责电气化,再到如今这一比例被反转了过来。

与之对应的,通用汽车约裁去了8000个岗位,约占北美白领员工的15%。

而与之相反的,却是通用汽车在电动汽车研发上的大手笔。

此前,在与美国汽车工人联合会(UAW)的劳资谈判中,通用就曾表示,集团计划在底特律-哈木特拉克工厂投资30亿美元,用于电动卡车、货车和电池模块的生产。

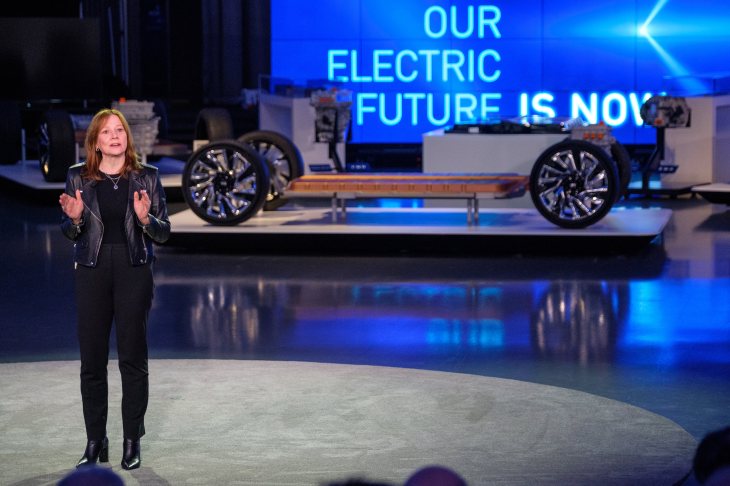

而在日前的EV Week活动上,通用汽车董事长兼首席执行官玛丽·博拉(Mary Barra)进一步透露,将在2025年之前投资超过200亿美元,用于研发电动汽车及自动驾驶,且计划在2023年前推出20款电动汽车。

图源:通用汽车

许是受特斯拉市值飙升的刺激,亦或是迫于大众、自主品牌以及日韩车企的多重夹击,让通用不得不放下对于燃油车甚至三缸发动机的执着,毅然决然走向电气化。

若说此前中国大力发展电动车,让众多零部件企业看到了全球汽车市场中新的商机;随后,中、欧市场排放标准越发严苛,汽车电气化趋势逐渐明确,传统零部件转型成为了必然;那么,此次通用汽车如此坚决的操作,无疑将进一步刺激到上游传统零部件企业加速转型的神经。

| 零部件企业电动化转型之路将何去何从?

正如博世、大陆、采埃孚相继放弃固态电池时所给出的理由——风险太大。

眼下,松下、LG化学及宁德时代几乎瓜分了绝大多数纯电动车动力电池市场,难有后来者再基于这一技术形成强而有力的商业模式。

同时,作为传统发动机和变速箱功能的替代,电机、电控系统也已形成初步竞争格局。且更多主流整车企业正致力于培养自身电机电控产品的研发和制造能力,若未来整车企业弃外购转为自产,独立供应商的生存空间将会大幅缩小。

纯电动车三大核心技术领域纵然如此,其他相关领域也不例外,这不得不让更多正试图转型,或是仍徘徊电气化“门外”的传统零部件企业担心,转型之路究竟该何去何从?

可以肯定的是,短期内,仍没有任何一项新能源技术路线可以做到真正的“一言堂”。无论是动力电池、还是电机电控,亦或是其他相关技术,都仍处于成长阶段。这也正是当下锂离子电池、插电式混合动力、氢燃料电池、磷酸铁锂电池及增程式等多种新能源技术路线“百花齐放”的原因。

以氢燃料电池为例,其凭借零排放、续航里程长、加氢时间短、能量转换效率高等特性,氢燃料电池汽车正逐渐进入小规模商用阶段。2019年期间,我国国内燃料电池汽车销量就达到了2,737辆,同比上一年度大增79.2%。按照最新规划,今年国内燃料电池汽车销量预计将实现5,000到1万辆的规模,2025年实现5万到10万辆的规模,到2030年争取实现百万辆规模。

图片来源:博世

广阔的发展空间,让众多整车及零部件企业看到了新的希望,从而吸引博世、盖瑞特、佛吉亚、现代摩比斯等巨头纷纷发力这一新技术领域。

另一方面,据外媒报道,特斯拉正与宁德时代商议无钴电池的合作事项,双方已基本达成采购意向。目前这一消息尚未得到宁德时代的证实,但据盖世汽车了解,蜂巢能源早在去年便正式发布无钴电池,且在以高镍体系为共识的大前提下,包括松下、LG、宁德时代等国际主流动力电池企业都在将低钴及无钴化电池作为下一代动力电池的研发方向。这也就意味着,一项新型动力电池技术路线即将成为主流。

此外,被博世、大陆集团及采埃孚所放弃的固态电池技术仍是众多车企布局未来的技术研发重点,而2024-2025年期间则将是丰田汽车、大众集团旗下固态电池量产的时间节点。

市场尚未成熟,新技术层出不穷,无论是转型中的传统零部件企业,还是已抢跑许久的新能源领域供应链企业,同样在如履薄冰地反复试探和摸索着,未来的竞争格局仍充满变数。

| 产业变革下,零部件企业转型需再提速

日前,商业咨询公司麦肯锡在其发布的2020《电动汽车指数》报告中预计,到2024年,德国汽车制造商在全球电动汽车产能方面的市场份额将从去年的18%升至29%,凭借超170万辆的电动汽车产能,德国最早在2021年就可成为全球市场的领导者,略领先于中国。

尽管,这一说法遭到了众多业内专家的质疑,但谁也无法否认德国电动汽车市场正在快速崛起,大众、宝马、戴姆勒、保时捷等车企大佬都将在今年进入新能源产品大年。

巨大的商机之下,推动着庞大的汽车产业价值链快速变迁。

图片来源:伟巴斯特

于是,我们看到了西门子携手Northvolt合作研发、生产优质的锂离子电池;伟巴斯特旗下德国及中国两家动力电池工厂投产;博世合作瑞典Powercell ,大规模研发、生产燃料电池;大陆集团与德国开姆尼茨工业大学展开合作,致力于燃料电池技术的研发工作;巴斯夫加码电池正极活性材料(CAM)生产基地建设等等。

同时,据博世的财报透露,2020年,其还将在包括燃料电池技术在内的电气化交通领域投资5亿欧元,并加速推动氢燃料电池的落地商用,以最终实现新业务领域的进一步扩大;

大陆集团方面,则是在2019年针对位于德国、美国和意大利五大生产基地进行组织机构调整,优化约有2840个内燃机技术相关工作岗位后,据外媒报道,大陆集团子公司Vitesco Technologies(前大陆集团动力总成事业部)将在今年削减三分之一岗位;

……

这并不局限于德国。

就盖世汽车日前所整理的部分国际主流零部件头部企业2019年业绩情况来看,受全球经济萎靡、车市持续下行影响,营收、利润双下滑已成普遍现状,组织结构调整、人员优化等动作屡见不鲜,但加大对新技术领域的投资却是零部件巨头们2020年一致的规划。

全球汽车产业链正历经高速变革,谁也无法保证全面新能源会在何时完整切换,更无法明确未来市场竞争中,哪种技术路线才是真正的王者,试探、摸索是所有企业都会经历的过程。面对未来,各企业唯有尽可能地把准技术脉络,舍命狂奔,才有能可能在接下来的市场竞争中赢得一线生机。

盖世小结:2020年,注定是个不平凡的一年。疫情迅速封冻了稍有回暖的车市,却未能按下汽车产业变革的暂停键,而通用汽车“豪赌”新能源汽车,并将持续削减燃油车零部件的操作,无疑是在给传统零部件企业转型按下了加速键。通用之后,或许会有更多企业效仿这种做法,零部件企业传统业务压力将进一步加剧。转型,迫在眉睫。

扫一扫,即刻进行对话