统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2020-01-14

2020-01-14

浏览次数:10,770 次

浏览次数:10,770 次

亿欧

亿欧

跳槽到其他行业也是迫不得已。汽车行业到了新的瓶颈期,难以在短期内再上个新台阶。” 一位有着10年汽车行业的从业者感慨。

“遭遇瓶颈”是当下汽车行业现状。

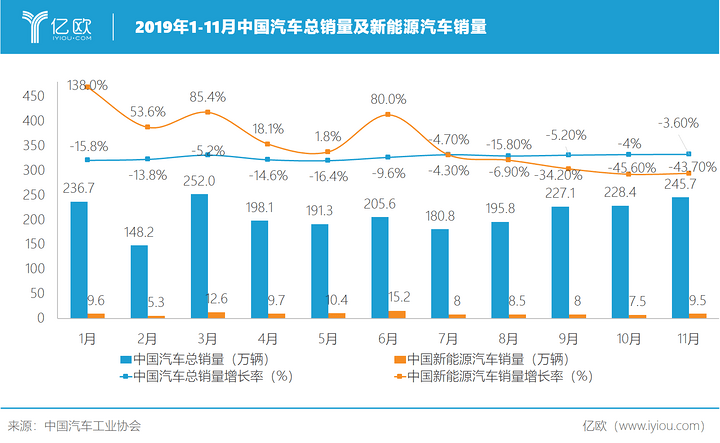

2018年,历经28年连续增长的中国车市踩了一脚急刹车。2019年,车市迎来寒冬期,下滑趋势更加严重。中国汽车工业协会公布的数据显示,2019年1-11月,汽车产销量分别完成2303.8万辆和2311万辆,同比分别下降9%和9.1%。虽然整体跌幅在11月有所收窄,但并不能为年销量带来任何增色。

去年一整年,全球车市产业上下游似乎都不太好过。即使是一些头部企业也始终活在销量焦虑阴影下,而未能在寒冬中得以保存的企业也大有存在,诸如众泰、力帆们。

受车市寒冬影响的不只车企,经销商也未能幸免。即使是坐在经销商头把交椅上的广汇汽车也未能抵御严寒,2019年前三季净利润同比下滑28.76%。受冲击的还有上游汽车零部件企业和下游的出行产业。一时间,裁员、倒闭成为两大关键词。

作为第三方服务平台,亿欧汽车在2019年亲身感受到了行业的艰辛,也曾经与不少行业人士交流,相当比例的汽车产业从业者都向亿欧汽车倾诉过所在领域的艰难。也有投资行业人士向亿欧汽车表示,目前汽车行业正处于大浪淘沙之中,很多领域没有新的、可值得投资的价值点,其中更不乏转向其他赛道的“探路者”。

中国汽车流通协会会长沈进军曾公开表示:“我国经济正从高速增长阶段转向高质量发展阶段,汽车市场正处于新旧动能转换和结构效益调整的攻关期。” 新造车势力代表蔚来联合创始人秦力洪也曾表示:“2020年汽车车市不会变好,但也不至于太差。今年的竞争压力将主要来自于内部,如何提供更好的产品和服务。”

受中国经济进入新常态影响,汽车产业想要在2020年实现再次回暖并不容易。但经历过大幅下滑的2019年后,对于今年的车市,汽车产业从业者显然已经做足了心理准备和战略准备。一个明显的特征是,不论所处于哪个环节中的企业都在尝试精细化运营,企业收缩成本,提升效率正成为企业为过冬使出的“绝招”。

站在2020新的时间节点上,一场错综复杂又充满新变量的行业巨变正在产生。科技变革加速、国家政策层面推进与引导,让汽车产业复苏,在今年更为重要。

停放着的汽车

趋势一:行业持续下行,唯有抱团取暖

行业人士预测,在市场运作下,未来汽车产业将迎来低速增长或波动增长新常态,车企压力与日俱增。寒冬之下,抱团取暖或许成为各大车企寻求温暖的重要途径。而亿欧汽车预测,这种趋势在今年更为明显。

上汽集团股份有限公司总裁、党委副书记王晓秋近日在中国电动汽车百人会论坛(2020)上提出了“蓄势、融创、竞合”三点倡议,着重提到了竞争者之间要加快开放合作节奏,通过合作竞争方式实现合作共赢。

一边汽车市场萎靡不振,一边更加开放的全球竞争市场正在推进,开放合作之路刻不容缓。因为除了在资金、人力方面的投入,还需要很多技术跨界融合,车企很难依靠单打独斗取胜。

由此,一场企业间抱团取暖的时代已经悄然来临。

2019年12月19日,菲亚特克莱斯勒集团(FCA)和标致雪铁龙集团(PSA)两大集团正式同意合并一事引起外界围观。不出意外的话,合并后的新集团将成为全球销量第四、收入第三的汽车集团。不止于此,11月7日,丰田公司与比亚迪共同成立了纯电动车的研发公司,开始对于纯电动车及该车辆所用平台、零件设计、研发等相关工作。

除了跨国车企,国内车企间的绑定也越来越紧密。在PSA集团发布同意和菲亚特克莱斯勒汽车集团合并消息的5天后,广汽集团同上汽集团宣布已经签署战略合作框架协议。双方将积极探讨在新能源技术研发、资源协同、投资布局、市场拓展、商业模式创新及国际经营等领域的合作内容。

受制于车市寒冬负面因素传导,造车新势力和传统车企及新造车企之间也正在加速“抱团”,海马汽车和小鹏汽车、车和家同力帆、威马与国网电动、小鹏与蔚来,企业与企业之间正在通过各种形式进行绑定,谋求共赢成为砝码。

而随着“新四化”趋势发展,企业只有不断共享资源,方能走向合作共赢。

趋势二:优势资源持续向头部聚拢,产品力是最后的护城河

近些年,随着汽车行业体量增长,汽车存量市场明显。加之汽车制造业利润增幅表现呈现低于营收增幅趋势发展,企业盈利能力普遍减弱,这使得边缘企业压力陡增,所以导致一批企业在2018年走向倒闭,而来自于制造端的压力已传导至各个环节。

明显的是,中国汽车行业“马太效应”更为显现,汽车行业呈现出向头部集中的发展趋势。

全球管理咨询公司麦肯锡发布的《2019麦肯锡汽车消费者洞察》报告显示,乘用车市场集中度逐年提升,头部品牌市占率不断提高。2019年上半年,市场前9名车企销量份额已占据54%;其中自主品牌集中度尤为明显,吉利、上汽通用五菱、长城、长安、上汽、广汽、比亚迪、奇瑞8家头部品牌占有率从2016年64%上升至2019年上半年近80%。且销量排名第八的奇瑞是排名第九企业的两倍销量。

作为风向标的广州车展也早已向外界传达了这一特征,超过十家车企缺席车展,一反往日欣欣向荣景象——多家车企带着令自己引以为傲的看家产品高调亮相。包括东风雷诺、雪铁龙、DS长安铃木等明星企业都缺席了这场行业盛宴。

东风雷诺科雷缤

另一面,形成鲜明对比的是,一些豪华车品牌逆势上扬,不断向外界曝光自己的新产品,好不热闹。

2019年一整年,昔日锂电巨头沃特玛步入破产清算、长江汽车欠薪、海马汽车变卖400多套房产求生、华泰汽车深陷停产危机、曾经轰动一时的青年汽车申请破产,种种消息都在宣告着行业的不景气,使得企业难以为继。

而在新造车发展赛道中,头部品牌蔚来、威马、小鹏等实现了小规模量产交付;爱驰、拜腾等第二梯队玩家依然苦苦纠结于即将量产阶段之中。更不用说处于中后梯队的新造车企到目前虽量产车型早已发出,至今仍未有下文,处于无奈唏嘘着被踢出局的“尴尬”窘境。

再看资本市场,头部企业正在想尽办法筹得资金,尚且很难。但随着一些新变量的产生,不排除有几家公司能够重新赢得信赖。而市场的残酷,只会让处于尾部的企业难上加难,机会异常渺茫,似乎难以“翻身”。

天风证券在研报中也提到,汽车行业库存已居近几年底部。随着今年四季度消费情绪回暖,龙头车企业将迎来机遇。

趋势三:电动化将在2020年引发新一轮竞争

为了节省成本,用以投资电动汽车,2019年11月,德国两大汽车巨头戴姆勒和奥迪纷纷宣布裁员。奥迪从此次裁员中希望节省60亿欧元,用于推电动化转型。戴姆勒希望在2022年底节约10亿欧元,为自动驾驶和电动汽车服务。

除此之外,大众在电动化转型上也一直很积极,其在2020年至2024年的五年投资计划早已制定,大众预计在这期间将在混合动力、电动出行以及数字化领域投资600亿欧元,预计到2029年纯电动汽车累计销量达到2600万辆。而丰田在电动化的规划中,计划在2025年实现全球年销550万台电动化车型。被称为豪华品牌“神秘孤岛”的英菲尼迪也在近期表示,从2021年开始旗下所有车型将全面电动化,同时规划推出首款纯电动量产车。

国内车企自然也没闲着,除了新造车企满怀热忱展开激烈交锋,一众传统车企也早已加入抢夺赛。随着特斯拉入华,电动汽车的硝烟早已蔓延开来。最新数据显示,2019年,特斯拉共交付367500台车,相比上年增长50%,并完成了全年目标。

Model 3

就中国市场而言,作为全球最大的新能源汽车市场,中国电动汽车占比高达81%。市场发展较为迅速,用户购买需求不断高涨。今年,这里势必将变成电动车主战场。

全国政协副主席、中国科学技术协会主席万钢近日在电动车百人会的会上指出,从全球发展的趋势来看,新能源汽车产业正在进入加速发展的新阶段。近一年来,欧洲、美国、日本、韩国等发达国家主要车企纷纷宣布电动化发展战略目标,将推出多种电动化汽车,汽车电动化的步伐正在加快,并且进入了激烈的竞争格局。

在这场电动化之争下,电动化作为全球汽车产业变革下一个时代的入口,更像是一张“入场券”。只有拿到了这张门票,才能在关于未来的智能化、网联化布局方面掌握更多话语权。

而在电动化布局下,产业链上下游企业也将获得进一步发展。

趋势四:汽车产业价值将逐渐往后端延伸

另一个明显的特征是,随着汽车产业发展,这个已经拥有一百多年历史的产业价值链正在发生重构。

国家统计局数据显示,2015年~2018年,全年汽车制造业利润总额分别为6071亿元、6677亿元、6833亿元和6091亿元。2018年汽车销量负增长,直接导致汽车制造业利润总额同比负增长,降幅达10.9%。

2019年车市依旧低迷状况下,汽车制造业利润仍在下降。2019年12月27日,国家统计局发布了全国规模以上工业企业利润数据报表,在41个工业大类行业中,28个行业利润总额同比增加,13个行业减少。其中,1-11月汽车制造业利润总额降幅达到13.9%,为4615.9亿元。

汽车出行场景

德勤在《未来汽车行业价值链丨2025年以后》报告中也曾提到,未来行业的发展将不完全由车企掌控,2025年以后整车企业价值链转型应保持优先事项,优先发展电动出行、自动驾驶、共享出行等几大领域。

事实上,这种变化早已开始。截至目前,已有大批车企投身于电动化、数字化探索及新科技研发,也有众多车企躬耕共享出行。麦肯锡预测2030年出行市场总规模或达到7万亿美元,部分传统车企认为出行+服务将是车企未来主要利润增长点。

众车企中,一汽凭借旗妙出行、长城凭借欧了出行、上汽凭借享道出行杀入市场。其中更不乏重磅玩家T3出行,由长安、一汽、东风等联合组建,出行市场被当做车企从制造向服务转型的重要抓手。

早在几年前,大众、奥迪、宝马、丰田等国外车企及上汽、长安、北汽、吉利等国内车企就曾相继提出,要从传统汽车制造商向移动出行服务商转型。

车企布局共享出行情况

不只是汽车共享出行市场,汽车后服务也成为了企业布局重点。

在汽车行业利润中,60%的利润来自于服务领域,汽车后市场利润远超汽车交易市场。预计到2020年,中国汽车后市场的规模将达到1.435万亿元。

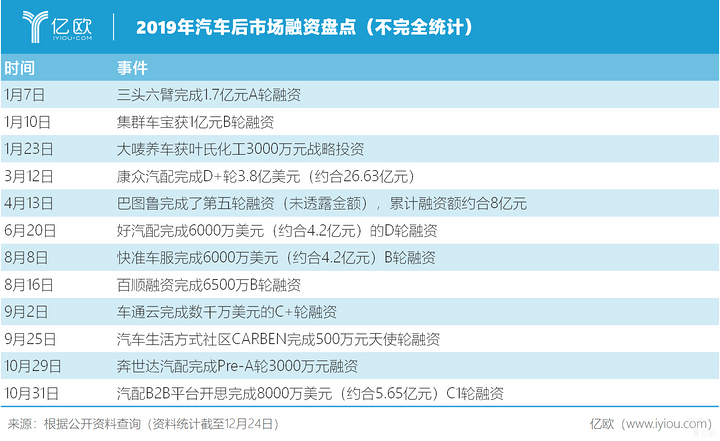

2019年汽车后市场融资盘点

2019年,后市场企业融资不断,似乎也在印证着这一观点。据亿欧汽车统计,2019年有上亿资本涌入这一市场。

趋势五:出海将成为中国车企的又一新出路

1月2日,在浙江宁波舟山港梅山港区梅西滚装码头,一辆辆崭新的国产汽车被装入滚装船中。这正是中国车企出海的写照。

同样受制于汽车市场下行,车企整体盈利空间被压缩,除了向出行领域做转型,出海似乎也是新出路。据了解,当前中国汽车出口市场主要是巴西、阿尔及利亚、阿联酋、俄罗斯和伊朗等国。

在走向海外这条路上,上汽希望在海外构建包括创新研发中心、生产基地、营销中心、供应链中心及金融公司的汽车产业全价值链。长城汽车也在全球化生产体系上做了更多尝试,其俄罗斯图拉工厂、重庆智慧工厂两座全球化整车生产基地已于今年竣工投产。北汽集团也早已进行了出海布局,已在30多个国家和地区建立了整车和KD工厂,市场遍布全球80多个国家和地区。

除了新车,二手车在出海这条路上也异常积极。2019年,首批二手车出口试点名单出台,由此,二手车出口迎来新的发展机遇。

二手车出海

二手车出海不仅能解决我国库存量较大的问题,还能反过来推动我国新车市场的发展。中国汽车流通协会数据显示,2018年我国二手车交易量达到1382万台,仅占新车销量的一半左右。对应到需求端,国际市场对二手车进口需求旺盛。

而为推动二手车出海,国家相关部门也早已推出了多项政策。8月30日,商务部、海关总署发布通知,自9月9日起,对二手车实行出口许可证申领和通关作业无纸化。10月29日,商务部办公厅、公安部办公厅、海关总署联合下发《关于加快推进二手车出口工作有关事项的通知》,简化出口二手车转移登记手续,11月起,二手车出口许可证由“一车一证”改为“一批一证”,二手车出口适用全国通关一体化模式,企业可自主选择出口报关地和出境口岸。

2019年7月,二手车平台优信完成了发往波兰华沙的中国首单二手车出口业务。随后,也有多家企业正在推动二手车出海这一战略,将车辆发往柬埔寨、加纳等国。

回过头去,2019年汽车行业发生的大事历历在目。经历了一轮历史蜕变,裁员、倒闭事件大概率依然会在明年持续发生,那些名单将被铭记。虽然站在2020年的时间节点上,行业一致判断明年汽车市场难以回暖,这也同样证明了,任何一个产业的发展都不能经久不衰,当一个行业发展至一个时期,接下来将进入真正竞争和考验企业实力的阶段。

除了总体趋势演进,在2020年,也将有一批新技术研究的企业以新的方式切入市场,其中也少不了政府在政策方面的引导和对基础设施的着力布局。

不难看出,在历史的长河下,伴随技术变化,汽车产业也将走向新的方向。

扫一扫,即刻进行对话