统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-10-18

2019-10-18

浏览次数:9,093 次

浏览次数:9,093 次

卡车之家

卡车之家

2019年1~8月新能源轻卡销量只有1万余辆,同比累计增长42%,该销量只占2018年新能源轻卡销量的31.3%。

比较有意思的是下图也可看出在补贴截止的关键时点前,新能源轻卡的销量都出现了巨大的增长,也可侧面说明国家补贴政策对新能源轻卡销量的推动作用非常明显。

但今年受整体经济环境的影响,汽车市场整体比较低迷,同时国家新能源车辆补贴政策的标准退坡,新能源(纯电、混动、燃料电池)轻卡电池成本下降的幅度已经不能覆盖补贴下降带来的成本压力。

新能源轻卡的售价已开始出现不同程度的上涨,新能源轻卡市场将面临众多的不确定性因素,未来的市场表现尚不明朗。

▎那些方面看出新能源轻卡市场尚不明朗?

市场方面,目前新能源轻卡市场主要集中在二线以上城市,2018年二线以上城市市场份额占比超过80%,三线及以下城市的市场份额占比少于20%。与此相对,2018年三线及以下城市的传统能源轻卡销量占比约50%。

如果说新能源轻卡的目标是替代传统能源轻卡,在三线及以下城市没有路权限制和补贴政策的情况下,新能源轻卡的价格和基础设施不足的阻碍,面向终端用户的市场下沉推广无疑是任重道远的过程。

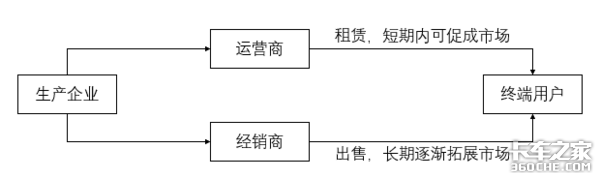

运营方面,关于新能源轻卡终端用户与运营商销量占比,虽没有官方数据来支持用户群体的准确数据,但通过市场调研发现终端用户直接购买的新能源轻卡占比非常少,运营商消化了新能源轻卡市场大部分销量。

运营商借助资本力量,前期大量采购新能源车辆,构建车辆租售平台,依靠国补和地补以及租赁费用能较短时间内回收成本,抢占未来规模庞大货运租售市场。这种在政策助推下的资本力量直接催熟的商业模式与传统车辆的销售商业模式完全不同。

运营商采用租赁的方式充当了用户的“防波堤”,解决了用户担心的产品质量,后期维修,二手车价值等问题,加之路权的约束,短期内就创造了新能源轻卡需求市场,促进了新能源轻卡快速进入终端用户。

新能源轻卡产品的价格得以降低和技术得以提升,但根据市场调研的信息,运营商的出租率并不饱满,加之国补退坡,地补取消,车辆价格上涨,使得运营商当初设定的运营方式充满不确定性,收入对支出的覆盖显得“捉襟见肘”。

以现在的租赁费用已难以支持新车在预定的时间内回收成本,因此运营商对未来新能源轻卡市场的看法仅趋向谨慎乐观,具有一定的不确定性。

因此购车量的决策偏于稳健和保守,运营商卡着时点购车既想降低资金占用时间和降低车辆购置成本,也想卡位未来货运租售市场。

在这样经济环境和市场形势,以及运营方式的多重因素影响下,有文章说现在的新能源汽车市场只剩下“一地鸡毛”。

▎新能源轻卡,危机中也蕴含着机会

但我认为仅就新能源轻卡市场而言,只因这是一个早熟的市场,我们必须要面对新能源轻卡从“政策市”到“市场化”转变的低谷期和强健的过程,要看到危中也蕴含着机会。

一方面发展新能源汽车承载的不仅仅是保护环境,也承载着国家培育新兴产业和能源安全的任务。“开弓没有回头箭”,国家不断明确发展决心,公布相应的政策目标和要求。

很多地市已经按照国家政策的要求,推出明确的更替计划和完成时间点,这是新能源轻卡市场的底,也是用政策扶持市场,换取新能源汽车发展时间,同时促进完善基础设施,优化产品技术,完善产业链。

另一方面阻碍新能源轻卡推广的因素(里程焦虑和价格)正逐步得到解决,新能源轻卡的续航里程已从初期的150km内到现在的250km左右,且充电桩的布局越来越密,新推出的新能源轻卡已基本能满足城市物流续航里程的要求。

新能源轻卡短期内价格的上涨主要来自国补退坡、地补取消,但技术提升和规模化生产,目前磷酸铁锂电池2019年采购成本已经降到1000元/kwh左右,成本年降幅度达到20%。

虽新能源轻卡成本下降幅度将减缓,但五年内新能源轻卡成本降低的趋势不会改变,加上新能源轻卡实实在在较低的使用成本,它的市场竞争力是越来越强。

同时由于续航里程的提升,成本的降低,新能源轻卡的应用场景也在不断丰富,除城市物流市场之外,专用车市场也将是近几年发展的重点市场。作业类专用车比传统燃油车的使用更为方便,环保,整车使用成本更为低廉。

一个产业,一个市场的孕育不是一朝一夕和一路平坦的,尤其是在相对薄弱的汽车工业基础上发展新能源汽车产业。

“疑惑、怀疑、负面、抱怨”伴随着整个行业成长过程,但新能源汽车行业是未来汽车产业发展的方向,过程中的短时波折可能是难以避免,需要汽车行业的共同努力。

扫一扫,即刻进行对话