统一服务热线

18016091277

欢迎访问EV之家首页!新能源物流车 新能源货车电动物流车 新能源物流车

18016091277

2019-09-26

2019-09-26

浏览次数:8,677 次

浏览次数:8,677 次

NE时代

NE时代

从此“南征北战”,建立真正的零部件“帝国”。

去年长安和比亚迪达成的合作,在今年终于开始见到“果”。工信部第8期目录显示,长安申报的纯电动紧凑级SUV——E-rock采用了比亚迪的三元锂电池,系统能量密度达160.2wh/kg,工况续航里程高达605km。

成果初见,为比亚迪和丰田的合资、与奥迪的磋商带来成功的希望曙光。至少,这些信号都反映出,虽然过程不易,但外界对比亚迪动力电池供应商身份正在逐渐接受和认同。

随着补贴退出,外资车企发布电动汽车上市时间点,比亚迪零部件成为它们搭建本土供应链时的选项之一。

从比亚迪集团覆盖的业务和产品来看,单单电池供应商的身份无法满足它对未来的自己的设定。它的其他身份随着电动化的发展正在由虚向实,由暗转明。

电池、电驱动“打包买”后的顾虑

若仔细研究长安、比亚迪,丰田、比亚迪的合作内容,我们可以发现,电池只是其中的一部分,另外一个重点在电驱动三合一。

换句话说,长安和丰田接受的是电池、电驱动“打包卖”的比亚迪。

以丰田分别和宁德时代、比亚迪的合作为例,两个合作侧重点各有不同,从中可以看出主机厂对宁德时代和比亚迪需求点的差异。

与宁德时代的合作中,丰田强调的是电池的新技术开发、以及电池回收再利用;对于另一合作方,丰田的重点放在轿车和低底盘SUV纯电动车型的开发,而后是上述产品所需的动力电池。

从字面意义上解读,宁德时代之于丰田,相当于松下,所需在电池;比亚迪之于丰田,是电池、电机、电控的供应商,也是车型的共同开发者。

同在动力电池领域耕耘,它们现在是动力电池市场中数一数二的企业,把控着市场中七成的份额。但很明显,丰田更加看重宁德时代的动力电池。或者,宁德时代作为电池供应商的身份及其技术更受车企的认同。

丰田与比亚迪的电池合作限于双方共同开发的轿车和低底盘SUV纯电动车,再次说明了:大家都看到了比亚迪电池在整车中的效用,却依然有所顾虑。

问题出在哪里呢?NE时代记者认为,根本原因在于比亚迪电池在品牌和利益分配上没有取得真正的独立。

曾经垂直整合的供应链模式为缺乏零部件采购路径的比亚迪许多支持。它的新能源整车年销售突破20万辆,能够超越燃油车,成为其销量主要来源,少不了背后零部件体系的作用。现在,为了使零部件业务处于更加主动的地位,解锁封闭状态,比亚迪开始将电池等事业部核心产品放入市场寻求生存之路。

它的想法很美好,电装、德尔福均脱胎于丰田、通用汽车,不仅能独挡一面,而且是国际零部件巨头,比亚迪的零部件或许就是新能源界的明日“电装”。

然而,外界看来这可能是威胁。

电动汽车的发展过程中存在着浓厚的地方保护主义色彩,最明显的一个方面即是地方补贴。失去一道补贴,就意味着可能失去价格优势。为了破除地方保护,2019年新能源汽车补贴政策要求取消地补。

对于其他主机厂而言,采购比亚迪的动力电池,不就意味着给它的电池免费打广告,还给它的整车送钱吗?更何况,电池此类核心技术,还是掌握在自己手中比较稳妥,而非竞争对手。于是奇瑞新能源、吉利、上汽、广汽无一例外选择与毫无整车利益纠葛的电池供应商合作,自建电池供应链。

比亚迪已然意识到这一问题。比亚迪副总裁何龙曾表示:“客户需要一家独立的、财务透明的供应商。比亚迪想要对外供应电池,就需要成立独立的公司。”

去年董事长王传福给出比亚迪动力电池业务上市的大概时间点,即2022年,来打破禁锢。分拆上市的一重意义就在于电池供应商身份的确立。

奥迪的潜在合作意向反映出它对上市后比亚迪电池事业部的态度。彭博社报道称,除了电池供应外,奥迪和比亚迪还在探索更深层次的合作关系,包括建立合资企业,收购比亚迪电池事业部的股份。

若说丰田和长安尚存顾虑,但奥迪的合作意向已然说明:当电动汽车竞争加剧,车企寻求多元化的电池供应关系,且有意自产电池。至此,比亚迪将有机会获得更多在动力电池领域的合作。

比亚迪的长处:3+3

垂直一体化的整零关系,是比亚迪发展至今的支柱。作为国内最早开发、制造电动汽车的企业,它在初期没有发现合适的供应商,只能走垂直整合这条路。

比亚迪正在享受垂直整合多年带来的好处。丰田选中比亚迪合作的关键点在于它的新能源整车开发、三电技术。这是比亚迪作为最早入局新能源市场的先发优势。

丰田不是第一家被它的优势所吸引的车企。2010年戴姆勒与比亚迪合资成立腾势,2018年长安与比亚迪就电驱动、电池签约合作。

负责铁电池、锂电池的第二事业部、做LCD屏幕的第四事业部、负责功率半导体器件研发和生产的第六事业部,负责LED照明产品和摄像头的第七事业部,负责电动车核心部件电源、电机、电控研发和生产的第十四事业部,负责汽车电子的第十五事业部,负责传动、减振、转向灯底盘系统的第十六事业部,负责发动机、变速箱的第十七事业部,负责整车开发的汽车工程院和规划院等等,均在比亚迪新能源汽车发展过程中写下了浓墨重彩的一笔。它们都是比亚迪的财富。

因为有这些基础技术的多年研究,到如今比亚迪才能向全行业开放涵盖三合一电驱动、动力电池、三合一高压充配电、“多合一”车身控制器、DiLink系统的“33111”e平台。

关于电动车辆驱动系统的一体化研究非常活跃,通过电机、逆变器,减速器3个部件一体化,可以实现更高的效率和小型轻量化,以及降本。

电驱动桥一般由电机、电机控制器、减速箱三大部件构成。如今常见的二合一多为电机和减速箱的集成,三合一为电机、电机控制器和减速箱的集成。

从二合一到三合一,电驱动桥体积会更小,效率更高,成本更低,性能也会更优化。NE时代了解到,在以三合一为主的纯电驱动系统市场中,目前主流的主机厂也都在自己开发三合一,例如比亚迪、上汽华域、吉利威睿、长城、长安。而且精进电动、汇川、电驱动、大郡等本土供应商也在开发三合一。

电驱动系统集成后,比亚迪将电驱动系统的成本降低三分之一,体积减少30%,减重四分之一,功率密度提升20%,效率提升1%。

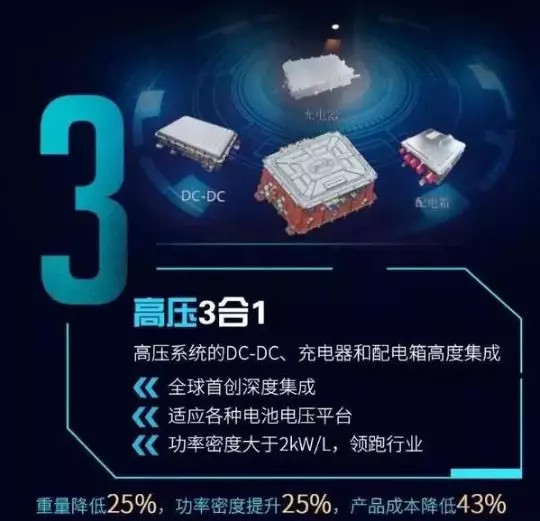

另一个“3”是高压充配电三合一,集成了“三小电”车载充电机(OBC)、DC-DC和配电箱。高压充配电系统一方面通过OBC把交流电转变为直流电,分配给动力电池充电,或把直流电直接分配给动力电池,另一方面它将动力电池的高压电通过配电箱分配给电机、电控、电动空调压缩机、PTC加热器、DC-DC等高压用电设备。DC-DC则是将高压电转化为低压电,为整车低压用电器工作。

高压3合1之后,功率密度提升40%,体积降低40%,重量下降四分之一。

电驱动三合一和高压充配电系统三合一对车企的意义在于减重减体积以及高效。当主机厂和电驱动供应商都将注意力放在多合一电驱动系统上,它们面临的挑战是如何跨越结构集成,深化系统集成。

只有对电机、电控、减速箱皆有着透彻了解,以及进行生产的企业才能够在构建多合一电驱动系统时从系统层面进行解读和优化。

比亚迪经过培育垂直整合的整车和零部件供应链,且在新能源汽车市场耕耘十多年,自然对三电有着深入的解读。第十四事业部对电机、电控的研制正在发挥积极作用,成为比亚迪与长安和丰田以及未来的奥迪达成合作的重要元素。

IGBT业务将IPO?

电动汽车零部件市场的竞争远比传统零部件要激烈得多。电驱动系统的技术路线中的不确定性远小于动力电池。一方面,它依赖于功率半导体器件的进步速度;另一方面,不同供应商的产品可能会严重趋同。成本将是决定供应商和整车厂粘性的关键因素。

比亚迪的优势在这两个方面尽显。功率半导体模块,可以说是比亚迪最大的竞争优势。

与传统燃油车和弱混动力车相比,电动汽车少了发动机和启停系统,但多出了电池、电机、电控核心部件以及车载DC-DC、电池热管理空调、车载充电器(OBC)等电力电子装置。它们将动力电池所存储的电能转化为驱动电机、车载低压用电设备、空调电机所需的电能。这都离不开能够实现电能转换和控制的功率半导体。

目前,国内使用的IGBT,90%依赖于进口,能够量产用于汽车的高压大功率IGBT芯片,只有两家,比亚迪就是其中一家。

比亚迪布局IGBT产业的步伐紧随自身电动汽车和新能源战略。造车之初,它就组建IGBT研发团队,正式布局IGBT产业。比亚迪通过旗下的比亚迪微电子在2005年正式切入集成电路和功率器件开发业务。

从F3DM采用的IGBT 1.0芯片,大规模配置于e6、K9等新能源车型上的IGBT 2.5芯片的模块,到去年推出的IGBT 4.0芯片,它的IGBT芯片已经研发了十年,用在了50万辆车上。

一方面,有着自身新能源汽车销量的支柱,和与其他车企合作的潜能,另一方面,自产IGBT核心部件,不受制于半导体供应商,比亚迪尽力发挥出电驱动系统的成本优势。

与电池、电机、电控一样,功率半导体也是比亚迪放开的一部分。近日,彭博社发文称,比亚迪考虑让IGBT业务进行IPO。而据NE时代此前的采访获悉,比亚迪正在整合微电子产品的产业链,微电子事业部极有可能成为上市的公司。

人机互动,开发互动

三个“1”除了上文中的1块电池,还有1块板、1块屏。开发后两个“1”的是比亚迪汽车电子事业部BAE,在比亚迪内部被称为15事业部。BAE负责汽车电子零部件的开发,有五大产品线,智能座舱产品线、整车热管理产品线、ADAS产品线、线束及配电产品中心、被动安全产品线,覆盖了乘用车、商用车跟特种专用车三大领域。

1块板指的是将仪表、空调、音响、智能钥匙等十多项控制模块高度集成的PCB板。高度集成带来的效应是,减少零部件、减少装配工序、减少整车线束等,节约成本,易于布置,实现轻量化,最终总成重量下降25%到35%、体积下降40%到50%,可以大幅降低了整车电器成本,同时降低产品诊断、生产、测试、变更及售后成本、优化总线系统。

目前,主流大部分量产的车型的仪表和中控多媒体是各自独立实现的。但它们的融合、交互成为一种趋势。比如,独立显示的仪表和中控可以通过移动形成一字屏,做为整体显示。或者,中控将导航、行进路线、电话列表等信息推送给仪表显示。

仪表与中控主机的互动越来越受到用户的青睐,这就需要一个强大的SOC和一个可以带动多个独立系统的CPU。比亚迪BAE智能座舱产品部经理高明认为,这是中控和仪表融合,乃至以后一个系统推多个功能的趋势。

无论是仪表还是中控,屏幕依然是人机交互的重要界面。用户对屏幕的尺寸、分辨率和视觉体验都提出了越来越高的要求,对比亚迪汽车电子事业部发出考验。

量产车中,比亚迪全新一代唐的中配采用的是12.8英寸显示屏,高配则是14.6英寸。今年上海车展比亚迪发布全新王朝系列车型体现出其仪表、中控的互联互享。

1块板、1块屏仅是智能座舱中的一部分,也仅仅是比亚迪DiLink智能网联系统开放的一部分。

ADAS,亦是智能座舱必不可少的一环。目前量产车中大多已经实现变道盲区监测、自动泊车、自适应巡航、紧急制动等功能。随着算法不断的成熟和处理器的强大,ADAS将融合到整个智能座舱的系统里面。

还有车联网,智能座舱的重要一环。4G T-Box是比亚迪车联网的重要载体。在它的设想中,未来T-BOX会从4G向V2X及5G演进。届时,我们将能够实现车与车、交通设施、云端的连接,为智能汽车和自动驾驶汽车提供重要的技术通道。

比亚迪已经开放了其DiLink智能网联系统,总计汽车341个传感器和66项控制权,涉及制动系统、转向系统、驱动系统、人机交互系统。

发声,为再造“比亚迪”

比亚迪现在正在推动e平台内核心零部件的技术输出。以十几年电动汽车开发和制造为背书,它不断地向外界演示、讲解其电池、电驱动、IGBT、DiLink智能网联系统。

它尝试着强化各大零部件业务的声音。不同于以往的沉默,第二事业部、第六事业部、第十四事业部、第十五事业部……都开始站在台前,为产品和技术发声。

不仅仅是电池板块,它的微电子、汽车电子、智能座舱等等业务都在尝试进入资本市场,以开放的姿态吸引其他资本的进入,进行真正的市场化。

但新能源汽车市场拥抱的不仅仅是它的进入。

博世、博格华纳、舍弗勒等外资零部件供应商拿出最新的电驱动系统;功率半导体市场内,英飞凌市场份额居高不下,罗姆磨刀霍霍……这些供应商看到趋势,加紧转型的步伐。

另外,整车厂出于对核心技术及其供应量的把控,考虑垂直一体化的方式,或独资,或合资布局零部件生产基地。

新进入者——华为,积极推广智能驾驶、智能网联、智能座舱、智能车云和智能电动等领域的智能汽车解决方案。据NE时代与华为沟通后了解到,华为目前的汽车业务不仅仅局限于智能驾驶或者智能网联,还包括电机电控、BMS以及PDU等系统。考虑到技术难度和华为软件开发的优势,目前的排序为BMS、PDU、OBC等软件和智能网联为首要任务;电机、电控等开发做为第二发力点;智能驾驶甚至是自动驾驶由于其技术难度大和应用进度慢将排在最后的位置上持续做研发投入。

市场尚未发展壮大到足以支撑这众多竞争者入局,为比亚迪零部件的放开施加更多的难度。但如电动汽车零部件这般潜能巨大的市场难求,尤其是在已固化的传统汽车领域。它是比亚迪以及一众渴望生长的企业的机会。

行业交流请扫下方微信

扫一扫,即刻进行对话